이승열 하나은행장

IMF외환위기 이후 부실금융기관을 살리기 위해 투입한 공적자금은 현재 총 168조7천억원이며 이중 절반 가량인 86조9천억원이 시중은행에 지원됐다. 결국 국민의 혈세인 공적자금을 통해 시중은행이 회생됐으므로 시중은행은 사회적으로 공공성을 띠고 있으며 이에 따른 사회적 책임을 다해야 할 것이다. 그러나 최근 시중은행은 손쉬운 예대마진을 통해 수조원의 이자수익을 얻고 있으며 전체수익의 80%가 이자부문에서 창출되고 있다.

시민단체 소비자주권시민회의(약칭 소비자주권)는 최근 5년간 시중은행의 사회공헌 및 사회책임금융 지출 등 사회공헌 실태를 조사하여 시중은행이 사회적 역할을 어느 정도 하고 있는지에 대한 조사결과를 8일 발표했다.

전국은행연합회가 매년 발간하는 은행사회공헌활동보고서와 금융감독원 금융통계정보시스템을 근거로 6대 시중은행(KB국민은행, 신한은행, KEB하나은행, 우리은행, IBK기업은행, NH농협은행/자산규모 300조원 이상)을 대상으로 2016~2020년 최근 5년간 △사회공헌 금액, △당기순이익 대비 사회공헌 금액 비율, △일반대출금 대비 사회책임금융 비율 등이 조사됐다.

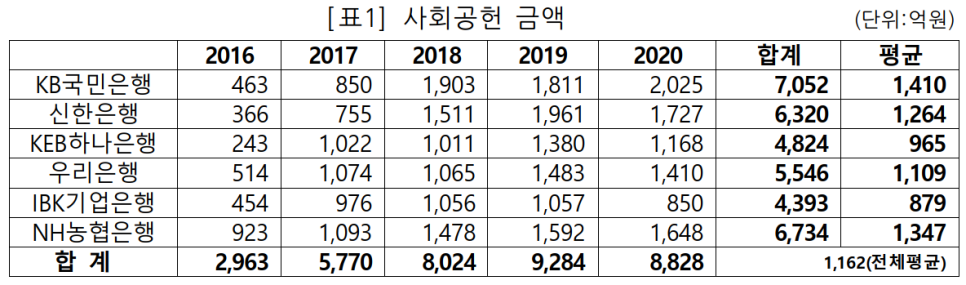

▲ 사회공헌 금액

평균금액 기준으로 KB국민은행 1,410억원으로 가장 많았으며, IBK기업은행 879억원으로 가장 적다.

시중은행의 전체평균 사회공헌금액은 1,162억원이며, 각 은행 평균금액은 KB국민은행 1,410억원, NH농협은행 1,347억원, 신한은행 1,264억원, 우리은행 1,109억원, KEB하나은행 965억원, IBK기업은행 879억원순으로 나타났다.

6개 은행의 총액을 보면 2016년 2,963억원에서 2019년 9,284억원으로 늘었다가 2020년에는 8,828억원으로 감소했다.

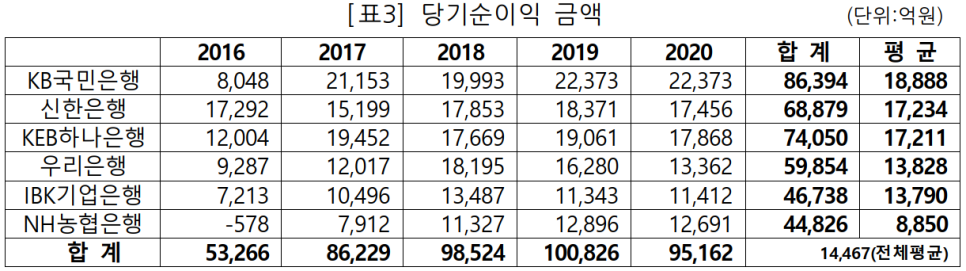

▲ 당기순이익 대비 사회공헌 금액 비율

전체평균 5.8%, NH농협은행 8.7%로 가장 높았으며, KEB하나은행이 4.1%로 가장 낮다.

사회공헌 금액은 절대금액도 중요하지만, 해당은행의 당기순이익 중에서 얼마를 사회공헌에 지출하는지가 더 중요하다.

당기순이익 대비 사회공헌 금액 비율 전체평균은 5.8%이며, 각 은행비율은 NH농협은행 8.7%, 우리은행 5.8%, 신한은행 5.7%, IBK기업은행 5.6%, KB국민은행 5.1%, KEB하나은행 4.1%순으로 나타났다.

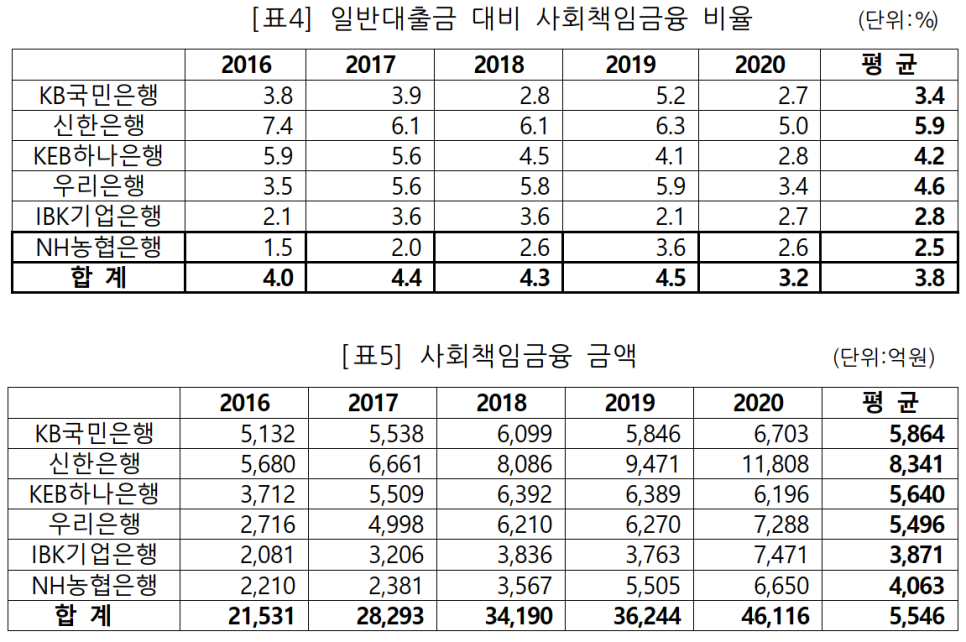

▲ 일반대출금 대비 사회책임금융 비율

전체평균 3.8%, 신한은행이 5.9%로 가장 높았으며, NH농협은행이 2.5%로 가장 낮다.

각 은행들은 저소득, 저신용층의 경제적 자립 기반을 지원하고, 금융소외계층을 위한 서민대출 지원 등 사회책임금융을 시행하고 있다.

IMF외환위기시 국민의 혈세인 공적자금을 통해 회생한 시중은행은 사회적 역할이 필요하며 이는 금융소외계층에 대한 사회책임금융을 통해 구체적으로 실현될 수 있다.

각 은행들의 사회책임금융을 일반 대출금(가계대출, 기업대출)과 비교한 결과 일반 대출금 대비 사회책임금융 비율은 전체평균 3.8%에 지나지 않는다.

각 은행비율은 신한은행 5.9%, 우리은행 4.6%, KEB하나은행 4.2%, KB국민은행 3.4%, IBK기업은행 2.8%, NH농협은행 2.5%순으로 나타났다.

'소비자주권'은 위와 같은 조사결과를 근거로 사회적책임을 다하기 위한 시중은행의 역할과 관련해서 다음과 같이 의견을 제안했다.

금융소외계층을 위한 사회책금융의 획기적 증대 필요

통상 금융소외란 저신용 등으로 인해 제도권 금융기관에 접근할 수 없게 되는 현상을 의미하며, 금융소외계층은 주로 개인신용 등급이 7~10 등급에 속하고 사금융만을 이용하는 사람들이다. 2019년 기준 7~10등급에 속하는 비중은 8.6%에 이른다.

최근 갈수록 어려워지는 경제여건으로 인해 서민·취약계층 등 금융소회계층이 여전히 많고, 이들은 자금 부족, 연체, 일자리, 주거 등 다양한 문제에 노출돼 있다.

IMF외환위기시 국민의 혈세인 공적자금으로 회생한 시중은행들은 금융기관의 사회적 역할 확대를 위해 대기업에 비해 대출이 쉽지 않은 자영업자, 소상공인, 중소기업과 제도권금융을 이용하기 어려운 금융소외계층들 위한 사회책임금융을 획기적으로 증대해야 한다.

다양한 금융지원 및 비금융지원을 통한 사회적 책무 다해야

사회적 금융은 일반적인 투자나 대출만큼의 재무적 수익이 나지 않더라도 그 과정에서 고용, 복지 등 사회적 가치를 창출하기 때문에 일반 금융보다 더 큰 편익을 사회에 가져다 준다.

제도권 금융서비스를 받기 어려운 서민들의 자활자립을 위해 창업·운영자금, 생계자금, 저금리 전환대출 등을 지원하는 금융지원은 물론 금융교육, 컨설팅, 취업지원 연계 등 비금융지원 사업의 강화를 통해 금융기관의 사회적 책무를 다해야 한다.