1분기 대손비용 급증·NPL 상승… 주가 반등 전망 흐려져

■ 1분기 실적 부진, 일회성 요인 넘어 구조적 문제

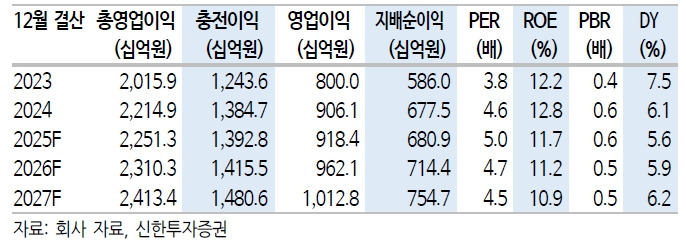

JB금융지주는 2025년 1분기 지배주주순이익 1,628억원을 기록하며 컨센서스 대비 5.7% 하회했다. 명목상으로는 일회성 비용(충당금 179억원, 명예퇴직 173억원)의 영향이 컸지만, 근본적인 원인은 대출 포트폴리오의 건전성 악화다. 대손비용률이 전분기 대비 9bp 오른 92bps를 기록했고, NPL비율과 연체율도 각각 22bp, 33bp 상승했다.

기업대출 비중이 높은 구조적 한계가 드러나며 리스크 관리 실패를 우려하는 목소리가 커지고 있다. 순이자마진(NIM)은 금리 하락 영향으로 3bp 축소됐고, 비이자이익 역시 PF(프로젝트 파이낸싱) 수수료 감소로 일부 개선에 그쳤다. 실적 부진이 단기적 요인에만 기인한 것은 아니라는 분석이다.

■ 건전성 지표 악화… "주주환원 약속 이행 가능성 의문"

자본건전성 지표인 CET1 비율(12.28%)은 안정적으로 보이지만, 이는 일시적인 자본 조정 효과일 가능성이 높다. 문제는 대출 부실 가능성이 높은 기업들에 대한 노출이 증가하면서 추가 충당금 적립 압력이 커질 전망이라는 점이다. 신한투자증권이 '매수' 의견을 유지하고 있지만, 목표주가(22,000원) 달성에는 건전성 회복이 필수적이다.

경영진은 주주환원 강화(배당성향 28% + 자사주 매입)를 강조하지만, 실적 하락과 자본 유지 필요성이 겹치면서 약속 이행 능력에 대한 의구심이 제기된다. 특히 금융당국의 건전성 규제 강화 움직임이 본격화되면 추가 부담으로 작용할 수 있다.

■ ESG 평가 편입에도 실속 논란… "탄소중립 목표 모호"

JB금융지주는 2023년 DJSI 지속가능경영 지수 편입으로 ESG 역량을 홍보하고 있지만, 구체적 성과는 미흡하다는 지적이다. 탄소중립 목표(2035년 자체 배출량 제로)가 타 금융사 대비 느슨하고, 금융배출량(2045년 제로) 관리 계획도 추상적이다.

사회(S) 영역에서도 공급망 관리 점수는 업종 평균보다 낮은 것으로 나타났다. ESG 경영이 실적 악화를 가리기 위한 이미지 메이킹에 불과하다는 비판도 나온다. 주주환원율 확대 발표가 ESG 등급 상승과 맞물려 이뤄진 점도 눈에 띈다.

■ 하방 리스크 커진 투자 전망

단기적으로는 주주환원 정책이 주가 하락을 막는 완충재 역할을 할 수 있지만, 중장기적으로는 기업대출 부실 가능성과 금리 하락에 따른 마진 축소가 걸림돌이다. 신한투자증권의 목표주가 괴리율(현재 주가 대비 14.2%)이 높은 만큼, 실적 개세 지연 시 추가 조정 압력이 예상된다.

특히 건전성 지표가 개선되지 않을 경우, 금융당국의 감리 강화나 신용등급 하락과 같은 악재가 겹칠 수 있다. 투자자들은 "JB금융지주의 고배당·자사주 매입이 건전성 악화를 무마하기 위한 전략일 수 있다"며 신중한 접근을 권고하고 있다.

JB금융지주, 건전성 악화와 실적 부진으로 투자자 신뢰 흔들

JB금융지주는 2025년 1분기 지배주주순이익 1,628억원을 기록하며 컨센서스 대비 5.7% 하회했다. 명목상으로는 일회성 비용(충당금 179억원, 명예퇴직 173억원)의 영향이 컸지만, 근본적인 원인은 대

newsfield.net

'사회·경제' 카테고리의 다른 글

| "고속도로서 죽을 뻔" 넥센타이어 렌탈, 고객 협박 논란…제보 후 '급사과' (0) | 2025.04.25 |

|---|---|

| 홍준표 선거사무실, '화장실 민폐' 논란… "홍준표 뽑지 말라고 외치고 싶다" 격분 (0) | 2025.04.25 |

| 현대차, 1분기 호실적에도 불구하고 '불안한' 미소...관세 정책·수익성 악화 우려 심화 (0) | 2025.04.25 |

| 현대건설 힐스테이트 파주, '또' 추락…'돌관 공사' 의혹 속 4개월 남은 완공 '압박'? (0) | 2025.04.24 |

| 공공운수노조, 21대 대선에 ‘공공성-노동권 확대’ 요구안 발표하며 사회 대개혁 촉구 (0) | 2025.04.24 |