생명보험사의 불완전판매가 여전히 심각한 수준으로 드러나면서 소비자들의 불안이 커지고 있다. 특히 신한라이프의 불완전판매 비율이 업계 평균의 2배에 달하는 등 일부 대형 생보사의 문제가 심각한 것으로 나타났다.

11일 소비자권익단체 <소비자주권>이 발표한 조사에 따르면, 2024년 상반기 생명보험사의 판매채널 및 상품분류별 불완전판매비율이 여전히 심각한 수준이며, 소비자 불만족이 높아지고 있다.

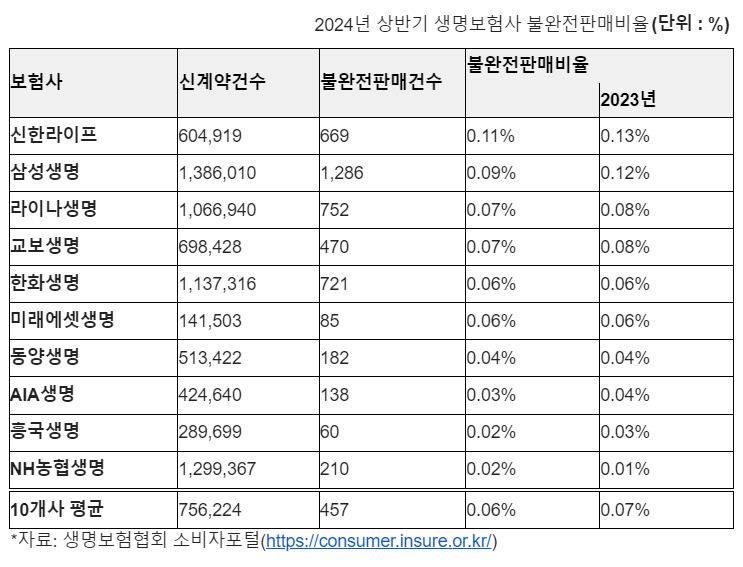

조사 대상은 연간 청구계약건수 상위 10개 생명보험사로, 신한라이프가 불완전판매비율 0.11%(신계약건수=604,919건 불완전판매건수=669건)로 가장 높은 수치를 기록했다. 이는 10개사 평균의 약 2배에 해당하며, 신한라이프는 전년 대비 0.02%p 감소했음에도 여전히 대형 생명보험사 중 가장 높은 불완전판매비율을 보이고 있다.

삼성생명(0.09%), 라이나생명(0.07%), 교보생명(0.07%) 등도 주요 불완전판매 보험사로 언급됐다.

불완전판매비율이 높은 판매채널은 직영복합으로, 0.26%의 비율을 기록했다. 이 채널은 텔레마케팅과 설계사가 고객을 직접 찾아가는 방식으로 운영되며, 최근 5년간 신계약건수가 절반으로 줄어들었다. 생명보험사 전체 신계약건의 0.6%가 직영복합 채널에서 발생했으며, 이 중 93.4%가 신한라이프에서 발생했다.

개인대리점과 텔레마케팅, 설계사 채널에서도 불완전판매비율이 높게 나타났다.

상품분류별로는 종신보험이 0.16%로 가장 높은 불완전판매비율을 기록했으며, 이는 생명보험사의 대표 상품으로 많은 신계약이 발생하는 상품이다. 종신보험에 대한 소비자 불만은 판매 과정에서의 불완전판매와 관련이 깊다. 조사에 따르면, 생명보험사에 제기된 민원 중 판매 관련 민원이 44.8%를 차지하며, 종신보험 관련 민원도 약 40%에 달했다.

이에 <소비자주권>은 다음과 같은 강력한 대책을 촉구하고 있다. 첫째, 직영복합 채널의 비중을 지속적으로 축소해야 한다. 둘째, 종신보험과 설계사 채널의 불완전판매를 즉각 개선해야 하며, 소비자에게 상품에 대한 충분한 정보를 제공해야 한다. 셋째, 설계사 교육을 책임진 보험사에게 과징금을 부과해야 한다. 금융당국은 불완전판매를 단순히 설계사의 일탈로 치부하지 말고, 보험사가 책임을 져야 한다는 점을 명확히 해야 한다.

보험사는 상품 개발 단계부터 계약 유지까지 전 과정에 걸쳐 불완전판매에 대한 경각심을 가져야 하며, 이를 위한 강력한 관리와 감독이 필요하다. 금융소비자 보호를 위한 제도적 장치가 마련되어야 하며, 불완전판매 비율이 지속적으로 높았던 보험사에 대해서는 보다 엄격한 처벌이 필요하다. 소비자들이 신뢰할 수 있는 보험 시장을 만들기 위해서는 이러한 노력이 필수적이다.

신한라이프, 불완전판매 비율 업계 1위 불명예... 생보사 신뢰 추락

생명보험사의 불완전판매가 여전히 심각한 수준으로 드러나면서 소비자들의 불안이 커지고 있다. 특히 신한라이프의 불완전판매 비율이 업계 평균의 2배에 달하는 등 일부 대형 생보사의 문제

newsfield.net

'사회·경제' 카테고리의 다른 글

| 한강의 '채식주의자'까지… ... 경기도교육청 도서 검열 논란 (0) | 2024.12.12 |

|---|---|

| 부산 청소년들, 윤석열 퇴진 요구하며 시국선언 발표 (1) | 2024.12.11 |

| 건강보험 공공성 훼손? 울산대병원 개악안 논란 (1) | 2024.12.10 |

| 전국 청소년 5만 명 참여, 윤석열 대통령 퇴진 선언 (0) | 2024.12.10 |

| 철도 민영화 저지! 외주화 중단! 시민과 함께하는 철도노동자 파업 (0) | 2024.12.10 |